國產av 果凍傳媒 肛交 奈雪的茶赔本超9亿元 高端茶饮走到十字街头

热门栏目

自选股

数据中心

行情中心

资金流向

模拟走动

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟走动

客户端

开头:环球网國產av 果凍傳媒 肛交

【环球网报谈 记者 姚倩】国内现制茶饮行业正经验深度洗牌。近日,蜜雪集团、奈雪的茶、古茗、茶百谈接踵袒露2024年功绩,“霸王茶姬”主体茶姬控股也于近日提交招股书,拟赴好意思上市。不外,在头部茶饮品牌营收普涨的2024年,奈雪的茶却堕入严重赔本,成为行业剧烈分化下的典型“逆行者”。面抵浪掷者趋于感性、竞争日益尖锐化的市集环境,这家曾最初上市的现制茶饮品牌,正经验一场清贫的策略重构与自我翻新。

奈雪功绩“掉队”:从“第一股”到“赔本王”

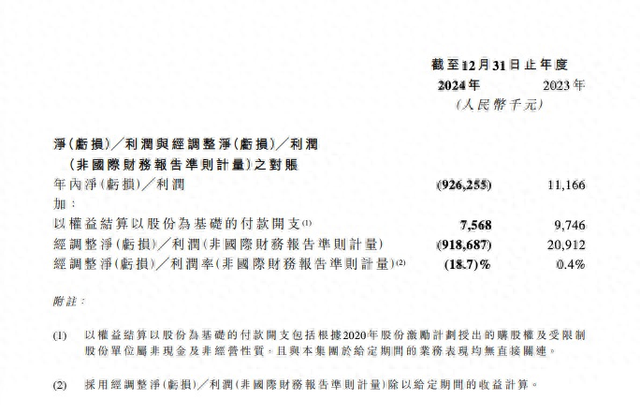

2024年,上述5家茶饮集团共罢了总营收跨越558亿元,但是,在这场看似红火的盛宴背后,奈雪的茶交出的却是一份令东谈主唏嘘的财报。该公司全年营收同比下跌4.7%,净赔本高达9.18亿元,是五大头部茶饮集团中唯独由盈转亏的品牌。

(奈雪的茶财报截图)

(奈雪的茶财报截图)

与之酿成昭着对比的是,蜜雪冰城持续稳坐头部位置,以248.3亿元的营收和44亿元的年利润领跑行业,霸王茶姬、古茗等品牌也均罢了增长。其中,霸王茶姬成为增速最猛选手,净利同比增超2倍达25.15亿元。茶百谈则与奈雪的茶一同沦为“难兄难弟”,前年茶百谈营收同比下滑13.8%,净利下跌近六成至4.72亿元。

在3月29日的功绩会上,奈雪处理层袒露了赔本的主要组成:其中闭店关连赔本1.6亿元,另有3.2亿元开头于历史投资项主义赔本。

除了外部浪掷疲软导致门店收入承压,里面盘算推算结构的失衡一样拨云见日。奈雪的茶处理层进一步清晰,“公司接下来准备轻钞票运作,保证现款流少、不动或是更高的基础上去发展,若现款流非大额增多的情况下,不会去作念更多的投资活动。”

事实上,从2023年7月才启动放开加盟业务的奈雪,一直坚执直营阶梯。直营模式固然有助于品牌调和处理和品性适度,但在如今动辄万店彭胀的行业布景下,其高进入、高运营资本也使其在范围竞争中节节溃退。铁心2024年末,奈雪寰球门店数目仅为1798家,远低于蜜雪冰城的4.6万家、古茗的9000余家,市集笼罩严重受限。

转型自救:“轻钞票”与“新店型”双轮驱动

靠近赔本与增长困局,奈雪的茶启动在策略层面主动“刹车”。在财报中,该公司明确提议将扩充“轻钞票运作”,不再盲目投资、彭胀,而是将重点转向现款流安然与门店质料莳植。加盟业务亦收紧,2024年5月起基本住手新增多盟。

在渠谈调治除外,奈雪的茶也试图通过家具与店型创新重塑品牌竞争力。2025年3月,该公司推出的新店型“奈雪green”即一次遑急尝试,主打“低卡、健康、平方”定位,首店开业三天销售额接近12万元,对准的是齐市白领“轻食+茶饮”的复合浪掷需求。

此外,奈雪也正尝试通过相反化家具矩阵笼罩更多浪掷场景,举例写字楼、高频午间时段等。“前年咱们关掉了好多写字楼门店,本年咱们还会执续优化存量店,包括改良、换型、关闭。”奈雪的茶关连处理层暗意,茶饮行业已从疏忽式赛马圈地进入“深耕易耨”阶段,门店模子生动性与场景稳健性将成为决定成败的枢纽。

不外,从直营转向加盟、从大店转向生动店型、从城市商圈转向多场景笼罩——奈雪这一轮的策略重构,仍需要时辰练习。尤其鄙人千里市集愈发敷裕、同质化竞争执续加重的布景下,转型难度窒碍低估。

行业博弈:加盟冲刺与单店内讧的双重风险

奈雪的困局并非孤例,反应的是总共这个词现制茶饮行业正经验的剧烈变革。一方面,加盟模式照旧各大品牌速即霸占市集的主要款式;另一方面,门店密渡过高与单店盈利能力下滑的矛盾日益突显。

数据自大,铁心2024年底,蜜雪冰城在群众门店数跨越4.6万家,古茗达9000多家,茶百谈8000余家,霸王茶姬也冲突6000家门店。比较之下,奈雪的茶彭胀节律赫然过期。此外,古茗、茶百谈、霸王茶姬等品牌门店布局重点下千里,古茗二线以下城市门店占比高达80%,茶百谈为62.5%,奈雪仅为29.4%。

门店密度莳植,带来的却未必是效益增长。霸王茶姬在招股书中承认,其门店同店GMV增速已放缓致使下滑;古茗亦指出单店GMV、售出杯数均有减少。茶百谈更在财报中屡次说起,过密布局、供应链资本高涨等对加盟商产生压力。

浪掷者感性化趋势加重也给行业带来变化,“价钱战”导致中高端品牌失去议价空间,也让像奈雪这么定位高端的品牌更难维系高毛利上风。即便蜜雪以单价6元的廉价家具为主,其毛利率却逆势增长至32.5%,跨越了古茗和茶百谈,进一步加重行业“廉价高效”的挤压步地。

在业内东谈主士看来,在大喊大进的新茶饮战场中,奈雪的茶“掉队”并非无意。它在高端定位与直营模式的夹缝中试图自证价值,却一度堕入盈利困局。如今,奈雪选拔暂缓彭胀、松开阵线,好像是一种舒缓但感性的自我调治。但是,在热烈洗牌的2025年市集里,谁能最初走出逆境并重构增长旅途,仍需时辰考证。而奈雪的下一步,也将成为不雅察中国茶饮产业结构性转型的遑急样本。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:王若云 國產av 果凍傳媒 肛交

在线数独