撸撸色 铜:需求冲击不改供给叙事

撸撸色

撸撸色

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来往

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来往

客户端

华尔街见闻

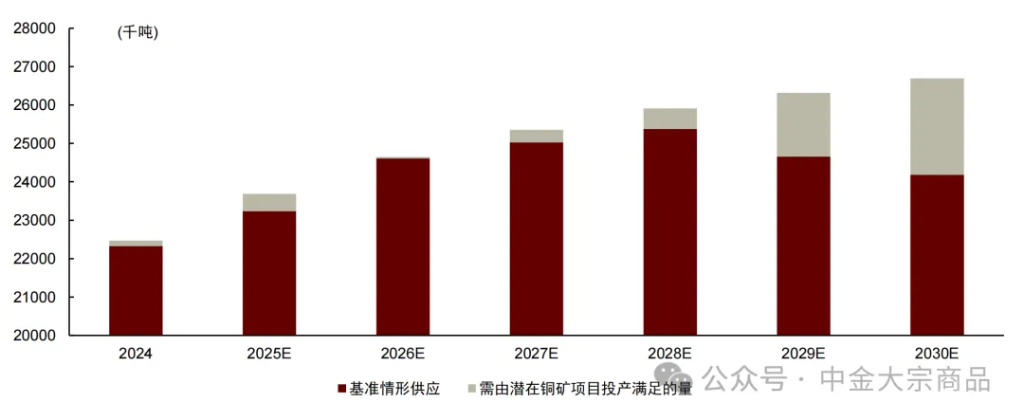

中金公司合计,关税形成的短期需求冲击可能导致大众铜需求增速裁汰约1个百分点,铜矿供给呈现短期不足预期、中期开释压力、耐久“达峰”蔓延的特征,基准情形下的供应增量仍难以知足需求增长,斟酌2028年铜矿供需缺口约53万吨并将逐年扩大。

好意思国关税冲击下,大众经济出息不细目性大幅上升,近期铜价濒临不小的下行压力。关于大众铜市集而言,成本开支不足下的供给料理尚未终了,好意思国生意政策带来的大众需求冲击却已先至,市集启动缅思铜耐久供给不足的叙事能否接续设置。

本文旨在通过梳理铜矿畴昔产能,为刻下较为朦拢的市集预期提供一些细目性。短期咱们主要存眷铜矿产能开释的节拍,受制于地质条件、当地政事褂讪性和公司政策等身分,铜矿的执行投产与爬坡节拍常常偏离预期。耐久咱们关注基准情形模式的供给总量。这里波及到大批均衡表的短期和耐久的远离,短期供需的不匹配导致了价钱的涨跌,价钱是供需相对均衡的函数,但耐久视角来看在价钱机制下供给和需求的趋势一定是吻合的。因此咱们更关注“基准供应量”和需求的差值,咱们将其界说为“激发供应量”以与基准供应量相对应,不同点在于这部重量是价钱的函数。如果基准供应量小于需求预期,价钱激发机制会刺激出足够的旯旮供给来知足需求,反之也是,这是咱们耐久价钱判断背后的主要逻辑。市辘集常见的一些关于铜矿供应的明白偏差和预期差,常常是由于朦拢了节拍和总量、沾污了短期和耐久均衡表。

从节拍看,铜矿供给呈现出短期不足预期、中期潜在开释压力、耐久“达峰”蔓延的特征

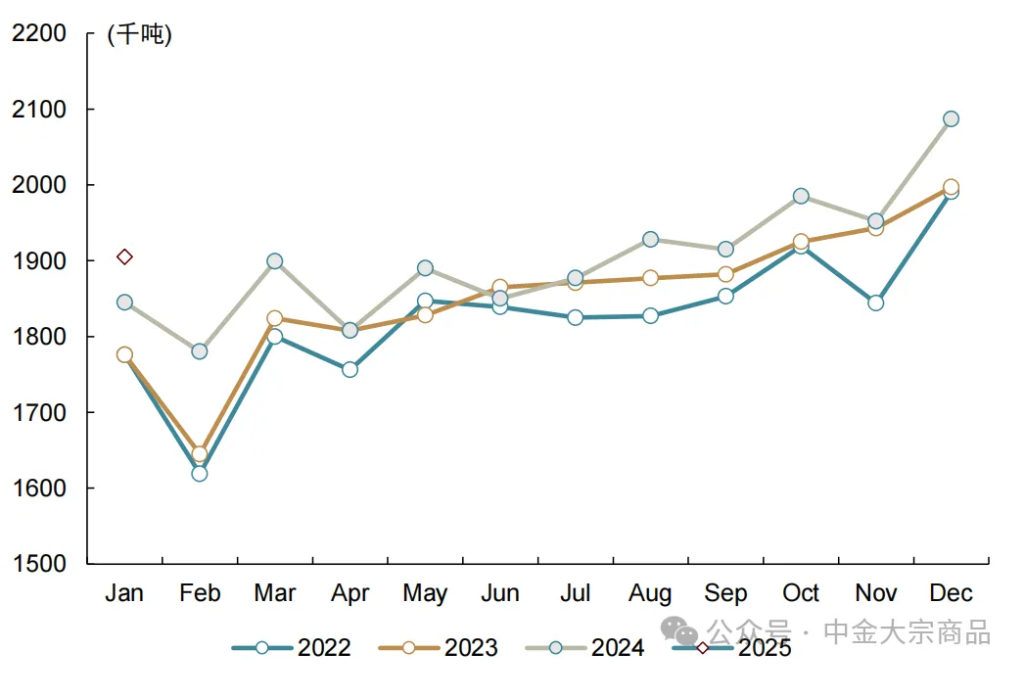

短期,咱们上修2024、下修2025年铜精矿供给增速。把柄ICSG统计,2024年大众铜矿执行产出1957万吨,同比增长3.2%。铜矿干豫率为5.8%,尽管高于畴前十年平均的5.1%,但仍低于先前市集预期。咱们合计这主淌若由于1)刚果金中资铜矿爬产顺利,导致下半年大众铜精矿产出高于预期;2)拉好意思铜矿干豫率较高鄙人半年有所下落。其中QB2达产流程快于预期,Las Bambas营运效果晋升,产量进步指引上沿。

图表:1月,大众铜精矿产量同比增长3.2%

府上来源:ICSG,中金公司盘考部

府上来源:ICSG,中金公司盘考部

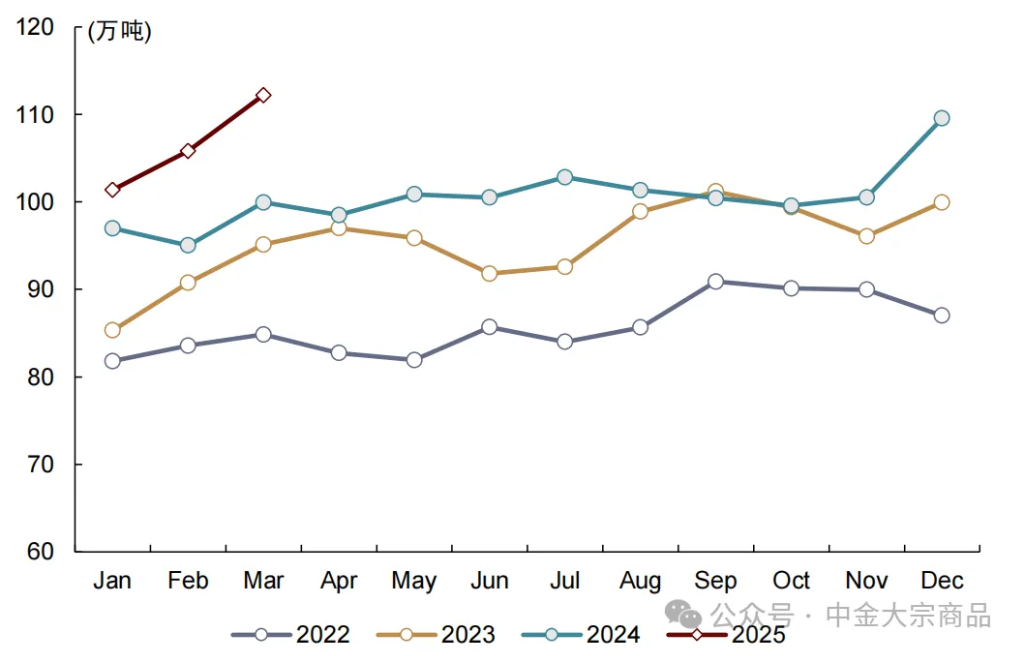

图表:1-3月,国内深奥铜产量累计同比增速9.4%

府上来源:SMM,中金公司盘考部

府上来源:SMM,中金公司盘考部

图表:2024年铜矿干豫率处于历史偏高水平

府上来源:Woodmac,中金公司盘考部

府上来源:Woodmac,中金公司盘考部

关于2025年,咱们斟酌铜矿供给大致率将低于昨年末给出的预期。咱们斟酌本年增量将主要由2024年已投运模式的产量爬坡孝敬,而新投产模式较少。干豫率方面,咱们合计:1)2025年是矿山劳资谈判的大年,或组成一定扰动 2)南好意思矿产质地下落与水资源短缺形成的影响仍在执续,而25年南好意思模式增量占比较高。咱们斟酌铜矿干豫率或将有所上升。咱们斟酌2025年铜矿全年增速或从之前预期的2.4%下落至1.8%,对应增量34万吨。

具体到模式来看,2025年增量预期上调的模式包括:1)Kamoa-Kakula公布的1Q25铜产量为13.3万吨,年化后接近52万-58万吨的产量指引下界。但把柄艾芬豪一季报,由于三月入涎水电供应大幅增多,3月后2周铜矿年化产量显贵晋升,已高于58万吨的产量指引上界。咱们斟酌2Q英加二期水电站五号涡轮机组创新升级完成后,电力制约或获取有用惩处,铜矿产量将获取有用晋升,咱们斟酌全年产量增长12万吨。增量预期保管不变的模式包括:1)智利QB2、Mantoverde达产顺利,咱们合计年内均可孝敬5万吨增量。2)Kansanshi铜矿三期斟酌将于2H2025完工,咱们斟酌孝敬3万吨增量。3)Rajo Inca模式已完成,使Salvador铜矿从露世界下衔尾矿转为露天矿,斟酌孝敬3万吨产能增量。增量预期下调的模式包括:1)Malmyzhskoye受制于劳能源不足的问题,投产流程不足预期,咱们斟酌2025年铜产量仅3万吨。2)Collahuasi矿山处于在不同阶段之间的过渡状态,斟酌由于矿石品位下落以及铜回收率裁汰,产量斟酌下滑12万吨。

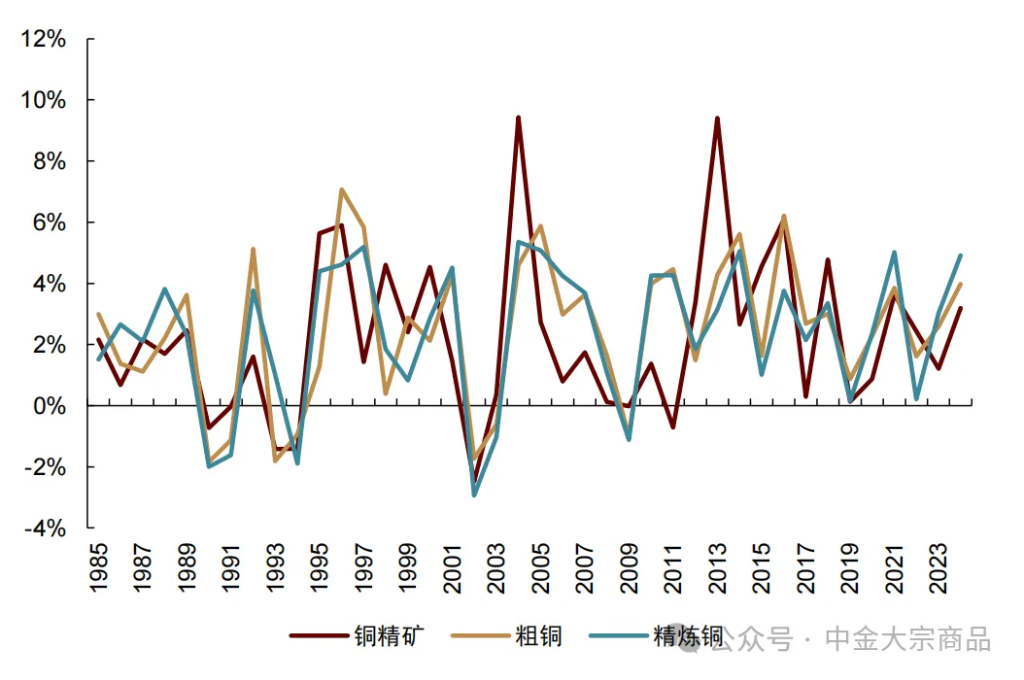

国产初高中生真实在线视频就深奥铜供应而言,咱们斟酌本年精铜产量增速将向铜矿供应增速料理。1985年于今的供应数据披露,粗真金不怕火/深奥端增速一般滞后于铜精矿一年左右,这可能是由于铜精矿库存提供了一定的缓冲垫,耐久来看两者基本保执并吞趋势。咱们斟酌成本较高且减产方案较为无邪的国外冶真金不怕火厂在年内将开头减产。废铜供应收紧的预期也给铜元素供给带来更多压力。

图表:冶真金不怕火端产出增速一般滞后于矿端1年

府上来源:Woodmac,中金公司盘考部

府上来源:Woodmac,中金公司盘考部

中期维度,咱们需要关注推迟模式蚁合开释或投产模式爬坡加快带来的潜在压力。站在2024年的时辰点上,市集曾经一度担忧2025年延后产能蚁合开释的压力,因此WoodMac等级三方市集机构对2025年均给出了较高的供给预测。但干涉2025年以后供给情况渐渐开朗,市集鄙人调2025年铜矿供给增速预期的同期也将模式推迟开释的压力担忧再次“移仓”到了下一年。以WoodMac数据为例,最新的2Q瞻望请问中对2026年的铜矿增速为5.4%。增量主要来自于现存模式的产量晋升,主要包括刚果金凯鹏矿业扩产和Kamoa-Kakula、TFM的爬产,俄罗斯Malmyzhskoye爬产,智利Collahuasi、QB2爬产。此外,巴拿马Cobre铜矿争端惩处后的复产也可能为铜矿供应带来进一步宽松的风险。

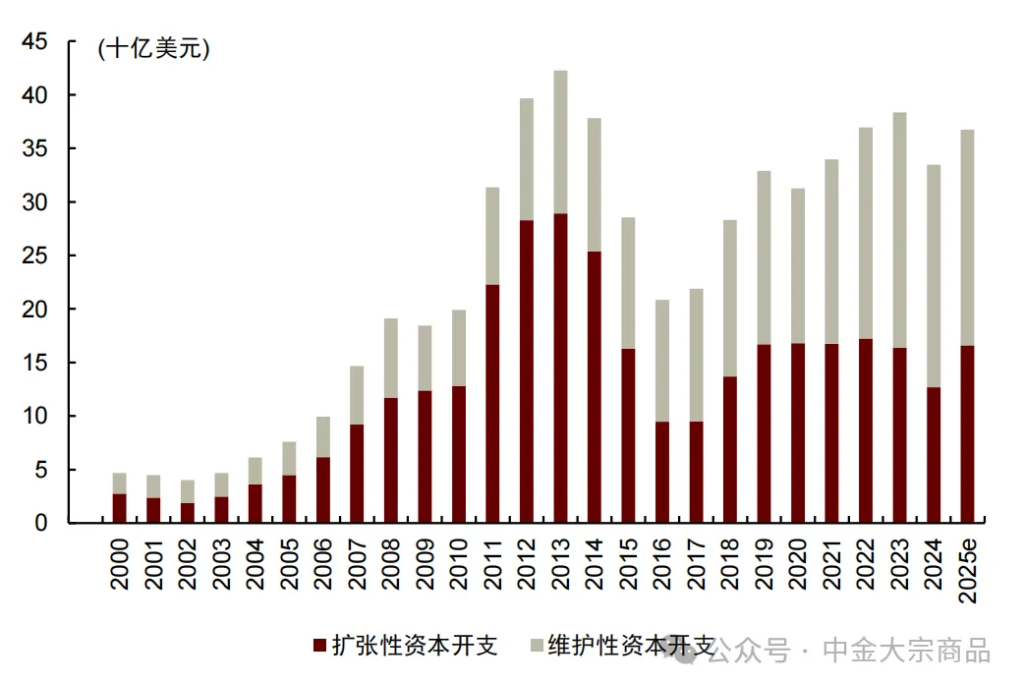

铜矿近端供给的安靖开释使得远端达峰的表面时辰点不断推迟,咱们现在斟酌铜矿的基准供给将在2028年达峰,而昨年多数预测的达峰时辰为2027年。不外,达峰时辰点推迟并不虞味着供给叙事将迟到,铜矿产能执续的不足预期执行上照旧是远期供给不足在当下的抒发,历史成本开支不足导致铜矿模式流的穷乏仍是比较细方针事情,现存矿山的品位下落、资源保护主义愈演愈烈也缓助铜矿干豫率自2016年以来处于高位。因此,咱们合计达峰旅途的拉长并不会改换至极。

图表:大众铜矿膨大性成本开支仍显不足

府上来源:WoodMac,公司盘考部

府上来源:WoodMac,公司盘考部

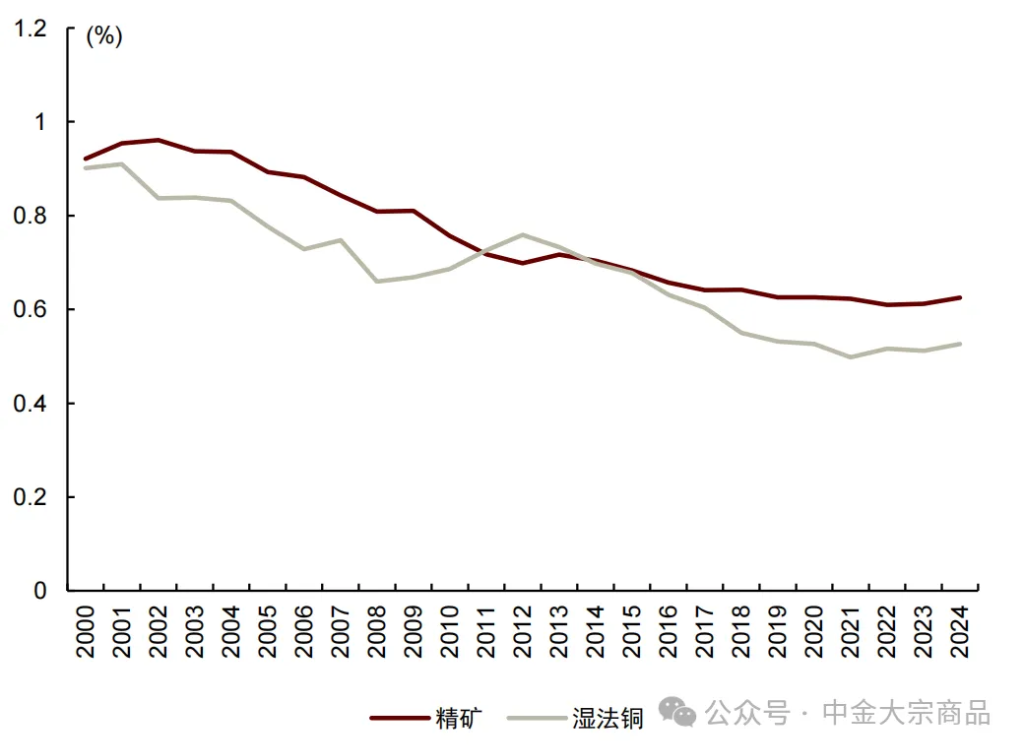

图表:处理铜矿品位逐年下滑

府上来源:Woodmac,中金公司盘考部

府上来源:Woodmac,中金公司盘考部

从总量看,铜矿供应仍难以知足需求增量,价钱机制需介入以匹配供需

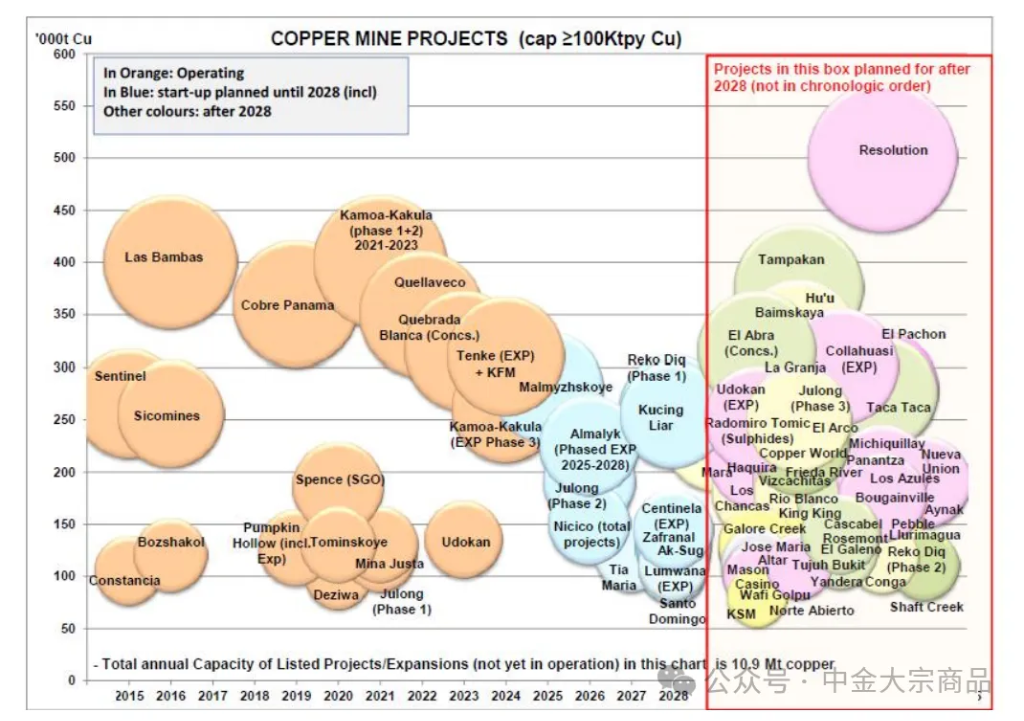

从总量的视角看,咱们斟酌到2028年,基准情形下的剩余矿端增量揣测230万吨,折合年均增量57万吨,待投产的大型模式仅余Malmyzhskoye、Almalyk II、Reko Diq、巨龙二期与Grasberg Kucing Liar,且平均模式鸿沟较上一轮供给岑岭显贵下滑。若以2028年为达峰点计较畴昔几年的CAGR增速约为2.7%。需求侧,咱们合计铜算作宏不雅品种耐久需求与宏不雅经济保执趋同。IMF斟酌2023-2028年,大众GDP的CAGR为2.8%。咱们也要精通到,收货于大众电气化程度的不断晋升,畴前三年大众铜消费增速比拟于GDP增速的弹性均大于1,咱们合计畴昔这一趋势仍将大致率执续。这也意味着畴昔几年矿端供应增速或将难以匹配需求增长。在现在生意政策多变,经济预期不稳的布景下,短期内铜需求预期亦转为非线性波动,导致价钱波动变大。尽管短期供需节拍濒临不细目性,但咱们合计耐久的供给料理叙事依然有用,换言之铜矿供应只须旅途问题,而莫得总量的问题。

图表:2028年前模式增量有限,且穷乏大型模式

府上来源:ICSG,公司盘考部

府上来源:ICSG,公司盘考部

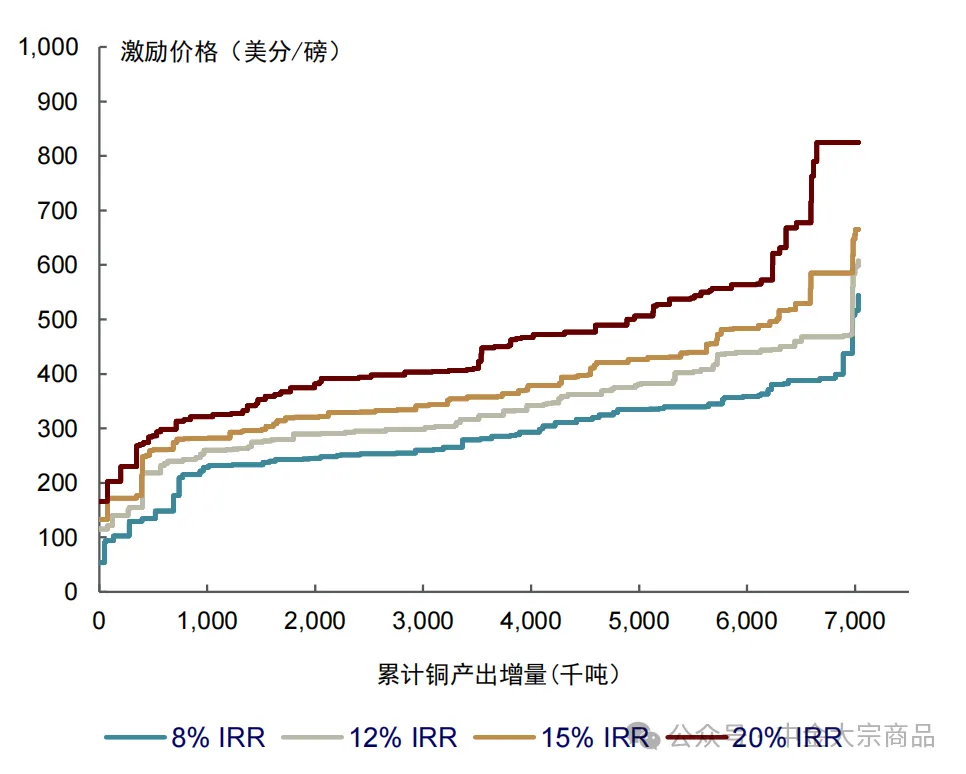

正如前文所述,基准情形下的供需仅仅提供了一个表面上的供需缺口,执行情况下咱们可能弥远不会看到铜矿供给的达峰(除非对铜矿的需求达峰)。因为预期中的缺口将带动铜价飞腾,基准情形以外的模式投产的概率也会相应上行。把柄WoodMac数据,2028年前的潜在模式流中,鸿沟较大的有俄罗斯Udokan Phase II、塞尔维亚Timok Phase 2、阿根廷 Josemaria、智利的Vizcachitas等。把柄WoodMac的预测,2028年铜矿基准供需缺口约53万吨,后头将逐年扩大,2025到2030年将累计约550万吨。从基于15%IRR假定的激发价钱弧线上看,这部分“激发供应量”对应的铜价约为11,000好意思元/吨。

图表:畴昔五年间,基准情形下的供应缺口冉冉扩大

府上来源:WoodMac,公司盘考部

府上来源:WoodMac,公司盘考部

图表:铜矿激发价钱

府上来源:WoodMac,中金公司盘考部

府上来源:WoodMac,中金公司盘考部

要而言之,铜的短期需求冲击不改其耐久供给叙事

短期来看,咱们合计好意思国生意政策冲击对大众经济增长预期的歪曲将放大铜价波动。中金宏不雅组测算刻下关税政策对2025年好意思国GDP增速的影响在1.4个百分比左右。按照刻下已公布的千般关税体量,咱们静态测算大众铜需求增速在顶点情形下可能濒临1.8个百分比的耗损风险,深奥铜满盈可能扩大至60万吨。若讨论到国内务策搪塞和需求弹性等身分,咱们合计铜需求增长全体约有1个百分比的影响。从成本-溢价体系所辅导的底部缓助讨论,若关税风险不进一步上升,咱们合计铜价相较于90分位C1现款成本+可贵性成本开支(6,700好意思元/吨)仍不错保管20%以上的溢价,即8,000好意思元/吨。耐久来看,电气化孝敬的需求增量将接续带动铜需求保执增长,与此同期跟着基准情形供给的增量冉冉销耗,供应料理将冉冉突显,咱们对铜价核心的耐久抬升仍有信心。

本文作家:王炙鹿、赵烜、郭朝辉,来源:中金大批商品,原文标题:《中金大批商品 | 铜:需求冲击不改供给叙事》

风险教导及免责条目

市集有风险,投资需严慎。本文不组成个东说念主投资提出,也未讨论到个别用户罕见的投资盘算、财务情状或需要。用户应试虑本文中的任何见地、不雅点或论断是否恰当其特定情状。据此投资,包袱自诩。

新浪互助大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:张靖笛 撸撸色