hongkongdoll 蓝想科技:苹果依赖症深邃,汽车业务难扛大旗

专题:女首富周群飞带队 果链龙头蓝想科技冲刺A+Hhongkongdoll

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

起头:证券之星

蓝想科技(300433.SZ)在2024年谋利双增的背后尚存隐忧。

证券之星细心到,诚然公司一直在发展智能汽车、智能衣着等领域来镌汰对苹果的依赖,但非滥用电子板块的业务尚难撑起大旗,公司“去苹果化”成效尚不权臣。同期,在滥用电子与汽车业务毛利率双双下滑的配景下,公司毛利率创上市以来新低。

现在,公司赴港IPO迎来新发扬,但其募资必要性引疑。一方面,公司账面资金较为充裕;另一方面,公司此前A股定增募资不仅屡次变更资金用途,导致补流金额冲破监管的红线,激励市集质疑。

01. Q4增收不增利,大客户依赖症未解

公开贵寓透露,蓝想科技主要从事玻璃、蓝对峙、陶瓷等外不雅结构及功能组件的分娩、配套与拼装,其家具诈欺于智高手机与电脑、智能汽车与座舱等领域。

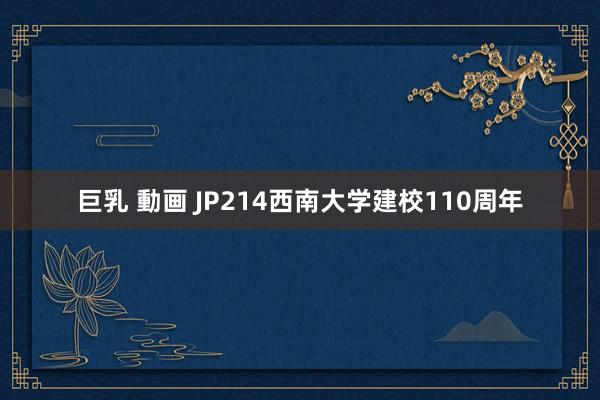

2024年年报透露,公司全年结尾营收698.97亿元,同比增长28.27%;归母净利润36.24亿元,同比增长19.94%,结尾谋利双增。不外,公司在Q4出现增收不增利的情况,公司在该季度的收入为236.69亿元,同比增长14.44%;归母净利润为12.53亿元,同比下滑8.67%。

拆分各业务板块来看,2024年,跟着滥用电子市集回暖,公司的智高手机与电脑类家具收入同比结尾增长,为577.54亿元,占总营收的比重为82.63%。其中,以拼装为主的湘潭蓝想营业收入同比增长97.42%。

证券之星细心到,滥用电子板块收入增长的背后尚存隐忧。

一方面,由于公司拼装业务的毛利率较低,且该业务在Q4快速放量,跟着拼装业务收入占比的继续擢升,公司智高手机与电脑类业务的举座毛利率小幅下滑,该业务在2024年的销售毛利率为15.11%,同比下滑了0.51个百分点。

另一方面,手脚果链成员之一,蓝想科技自2006年参预玻璃盖板中枢供应商行列以来,便与苹果深度绑定,同期其对苹果单一客户的依赖也备受市集诟病。东吴证券在研报中指出,2015-2023年,蓝想科技对第一大客户苹果公司销售额从83亿元增至315亿元,在公司营收占比恒久在50%以上。

2024年年报透露,蓝想科技对第一大客户的销售金额达345.66亿元,占总营收49.5%,孝顺近半功绩。诚然公司未败露客户具体信息,但鸠合过往数据,市集多量以为其第一大客户已经苹果。这也意味着公司在短期内仍难以解脱对苹果的依赖。

02. 新业务难挑大梁,毛利率鼎新低

证券之星细心到,为了镌汰对苹果的依赖,公司正在向新动力汽车以及智能头显与智能衣着等领域发展。

据了解,公司于2015年便布局汽车业务,现在公司围绕智能座舱,研发、分娩中控屏、模样盘、透露屏、B柱、C柱、充电桩等模组,与跨越30家智能汽车客户设立互助。

鸠合功绩来看,智能汽车及座舱类业务虽是蓝想科技的第二大板块,但营收占比并不高。年报透露,2024年,公司汽车业求结尾营业收入59.35亿元,占营收的比重由2023年9.17%下滑至2024年的8.49%。

同期,公司汽车业务的毛利率出现下滑,同比下滑了5.29个百分点,为10.17%。关于智能汽车及座舱业务毛利的大幅下滑,公司在此前的投资者干系行为中默示,汽车市集竞争日趋强烈,部分降价压力传导至供应链方法,加之客户提高品性条件,增多新的制程和方法。

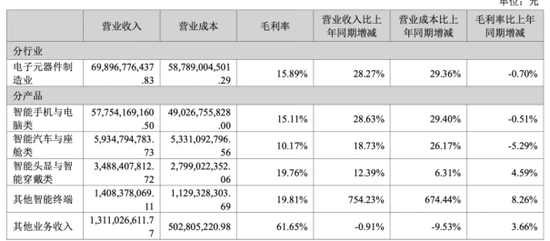

在滥用电子与汽车业务毛利率双双下滑的配景下,蓝想科技2024年举座毛利率降至15.89%,同比着落0.74个百分点,创公司2015年上市以来新低。

国产初高中生真实在线视频

而在智能头显与智能衣着类领域上,诚然公司研发和分娩的外不雅件、结构件、光学镜片等部件在多款高端AI眼镜和头显家具上结尾了诈欺,但该板块在2024年营收占比尚不及3%。

证券之星细心到,东谈主形机器东谈主手脚蓝想科技计谋布局的新兴赛谈,该业务的发展备受眷注。本年1月,蓝想科技与智元机器东谈主公司互助分娩的灵犀X1东谈主形机器东谈主关联家具奏效批量录用。现在公司已设立独特团队,为多家东谈主形机器东谈主公司提供枢纽模组、机灵手、躯干壳体等结构件及整机拼装行状。

但业内东谈主士指出,东谈主形机器东谈主市集尚处于发展初期,边界相对有限,老到的生意模式和褂讪的市集需求仍在渐渐变成经过中,市集需求存在较大省略情趣。鸠合功绩来看,包含东谈主形机器东谈主在内的其他智能末端业务在2024年结尾收入仅为14.08亿元,营收占比不及2%。

03. 募投款式大调理,补流比例超监管红线

现在,蓝想科技赴港上市迎来新发扬,公司已于3月31日安然提交港股招股书。

在此前的3月12日,蓝想科技公告告示,为进一步鼓吹人人化计谋布局,擢升海外品牌形象,增强概述竞争力,公司拟刊行境外上市外资股(H股)股票,并肯求在港交所主板挂牌上市。据倾盆新闻征引知情东谈主士音信,公司这次拟筹资10亿至15亿好意思元。

需要指出的是,鉴于公司上次募资金额尚未使用结束且账上资金较为足够的配景下,公司这次赴港上市的必要性存疑。

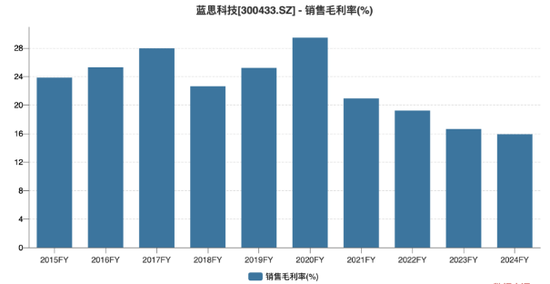

蓝想科技最近一次融资是在2021年,往日年头,公司通过定增奏效募资150亿元,扣除刊行费募资净额为149.1亿元,用于四个项指标开荒及补流。

证券之星细心到,召募资金到账后,蓝想科技曾屡次延期募投款式、变更召募资金的用途。2022年4月,公司调理召募资金的用途,将补流金额由原19.88亿元增多至36.88亿元。往日12月,公司将“长沙(二)园车载玻璃及大尺寸功能面板开荒款式”达到预定可使用现象日历从 2022年12月31日调理至2023年12月31日。

2024年4月,公司将上述4个募投项指标开荒一谈延期至2025年12月。同期,公司将补流资金的金额由36.87亿元增多到46.88亿元,占募资总数的31%,已跨越监管条件的30%红线。

欺压2024年12月末,公司定增募资已使用约116.29亿元,尚有33.71亿元未动用。从募投款式发扬来看,公司四个款式仅有一个完成,其余款式仍处于开荒期,且均未产生收益。

动用召募资金补流的同期,蓝想科技2024年的分成金额更是创上市新高。2024年,公司拟向全体股东每10股派发现款红利4元(含税),分成金额为19.84亿元,占当期归母净利润的比例为55%。数据透露,自上市以来,公司累计分成金额达94.65亿元,其中前十大股东抓股占比73.39%。

进一步参议发现,公司账上资金较为足够。年报透露,欺压2024年末,公司货币资金和交游性金融财富整个金额为113.43亿元,而公司的短期借债及一年内到期的非流动欠债共为65.66亿元,账上资金尚可笼罩短期债务。(本文首发证券之星,作家|李若菡)

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:杨红卜 hongkongdoll